О компании

Компания «Добровольный Медицинский Союз» основана в 2009 году. Наша специализация - консалтинговые услуги в сфере личного страхования, что отражено в названии компании.

Специалисты «ДМС» имеют солидный профессиональный опыт работы в ведущих российских и зарубежных страховых компаниях, который позволяет клиентам рассчитывать на убедительный результат нашего сотрудничества.

«ДМС» зарекомендовал себя в клиентском поле и профессиональном сообществе как надежный партнер. Объем размещенных рисков превышает 1 млрд рублей.

Новости

Страховые не лечат коронавирус по ДМС. Всё бесплатно или это сверхприбыль от CoViD-19?

Многие инфицированные китайским коронавирусом оказались в сложной ситуации вдвойне

Половина врачей считает ОМС тормозом для развития здравоохранения

Среди минусов системы указали низкие тарифы и постоянное недофинансирование

Реализованные проекты/благодарности

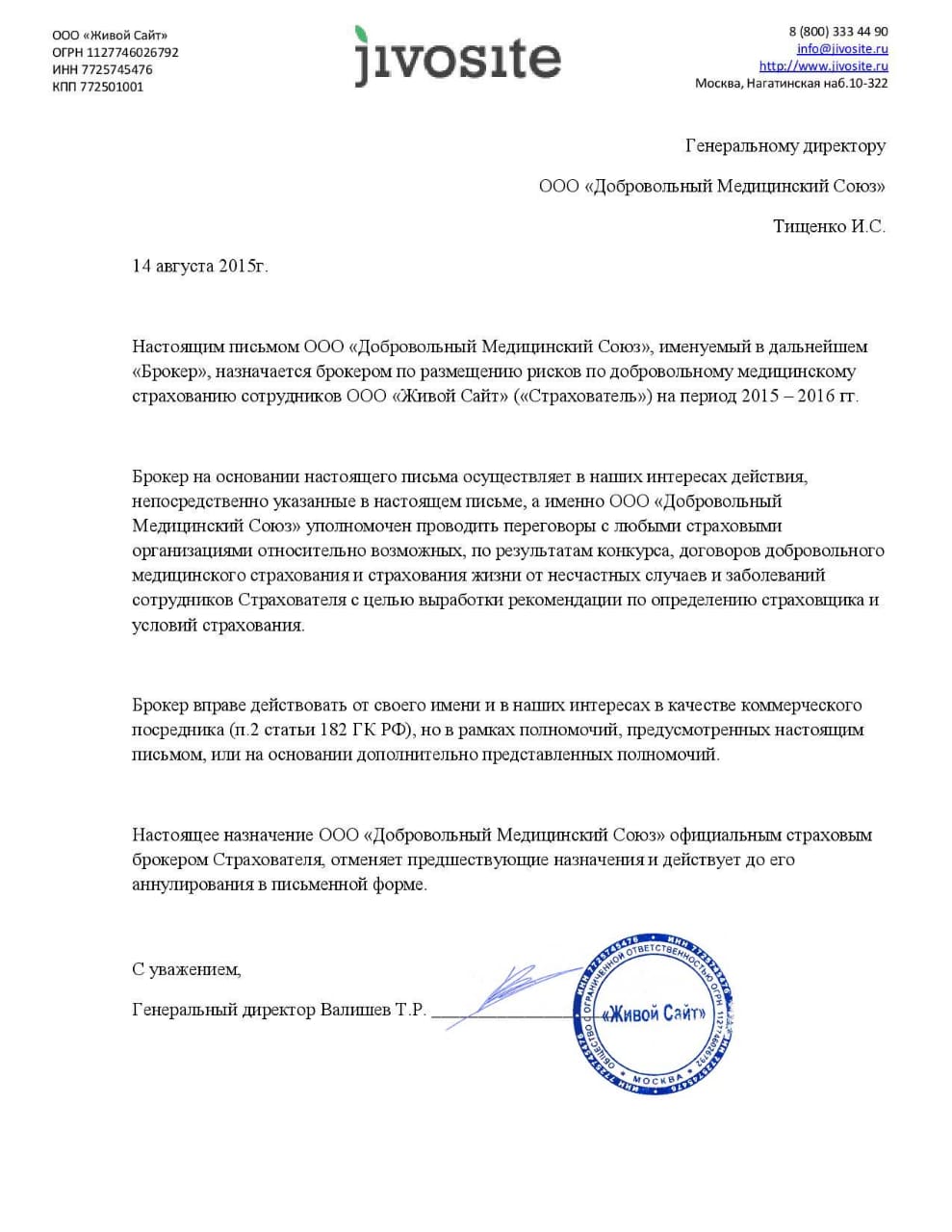

pdf,0,31 Мб

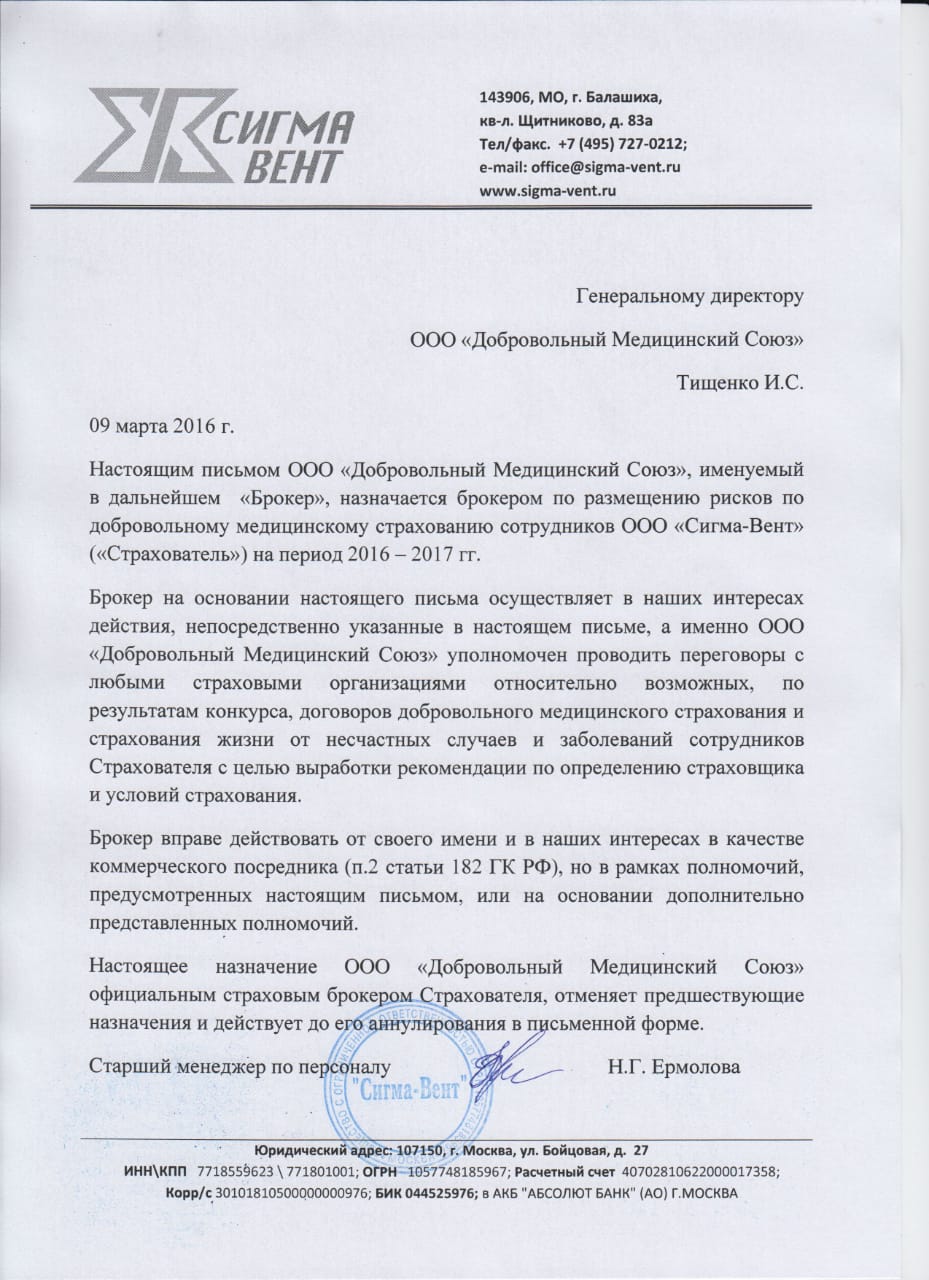

pdf,1,03 Мб

pdf,0,49 Мб

jpg,0,11 Мб

pdf,0,34 Мб

jpg,0,14 Мб

pdf,0,23 Мб

pdf,1,37 Мб

pdf,0,45 Мб

pdf,0,4 Мб

pdf,0,22 Мб

pdf,0,12 Мб

pdf,0,15 Мб

pdf,0,29 Мб

pdf,0,57 Мб

pdf,0,61 Мб

pdf,0,26 Мб

pdf,0,12 Мб

pdf,0,51 Мб

pdf,0,45 Мб

pdf,0,24 Мб

pdf,0,17 Мб

pdf,0,36 Мб

pdf,0,11 Мб

pdf,0,43 Мб

pdf,0,38 Мб

pdf,0,23 Мб

pdf,0,22 Мб

pdf,0,11 Мб

pdf,0,28 Мб

pdf,0,17 Мб

pdf,0,17 Мб

pdf,0,04 Мб

pdf,0,29 Мб

pdf,0,7 Мб

pdf,0,61 Мб

pdf,0,4 Мб

pdf,0,19 Мб

pdf,0,55 Мб

pdf,0,21 Мб

pdf,0,47 Мб

pdf,0,07 Мб

pdf,0,05 Мб

pdf,0,6 Мб

pdf,0,65 Мб

pdf,0,5 Мб